Le marché de l’ancien connaît un regain d’activité notable. Toutefois, la pérennité de cette reprise interroge dans un contexte marqué par des déséquilibres politico-économiques persistants et un durcissement des conditions de crédit. Selon l’analyse de Michel Mouillart, le risque d’une nouvelle rechute du marché demeure cependant limité.

Depuis deux années, le paysage économique de la France reste dominé par une instabilité politique persistante et une grande incertitude sur la trajectoire de ses dépenses budgétaires.

L’emballement de la dette publique, abondamment commenté par les agences de notation internationales, est venu renforcer l’inquiétude des agents économiques.

Pourtant, dans certains pays de la zone euro, les perspectives économiques semblent s’améliorer. Mais la France reste à l’écart de cette fragile embellie. Et il est peu probable que l’environnement économique et financier des agents économiques puisse s’améliorer rapidement, ne pouvant probablement pas bénéficier d’une reprise même graduelle avant 2027.

Néanmoins, le pessimisme de certains agents économiques ne se renforce plus depuis le début de l’été, même si la conjoncture d’ensemble reste morose.

Jusqu’alors, les enquêtes de conjoncture de l’Insee auprès des ménages révélaient une détérioration de leur confiance : mais dès juin dernier, cette dégradation semble enrayée. D’ailleurs, le marché de l’ancien a retrouvé des couleurs et confirme le retournement de conjoncture constaté dès avril 2024.

Et de mois en mois, le rythme de progression des achats de logements anciens par les particuliers s’accélère.

Aussi, la question de la poursuite de ce redressement se pose, même si le risque d’un retournement de conjoncture peut être écarté.

Une remontée des ventes remarquable dans l’ancien

En dépit de la montée de l’incertitude et d’un climat politico-économique anxiogène, dès janvier 2024 la courbe des prix des logements anciens s’est inversée.

D’après l’Observatoire LPI, entre août 2022 et janvier 2024, l’indice des prix avait perdu 8,2 %, pour revenir à son niveau de mars 2020.

Pourtant, depuis janvier 2024, l’indice des prix a rebondi : en augmentation de 7,2 % depuis 18 mois, il a retrouvé son niveau de novembre 2022, aussi bien sur le marché des appartements que sur celui des maisons. Cette hausse des prix, maintenant bien ancrée dans le paysage (75 % des grandes villes, milieu rural, province et Île-de-France), accompagne le dégrippage du marché de l’ancien.

Car, en dépit des exigences accrues d’apport personnel qui pénalisent particulièrement la primo-accession, la hausse des prix s’alimente largement du retour des revendeurs candidats à un rachat, ainsi que du déplacement de la demande vers des acheteurs plus aisés qu’auparavant.

Ainsi, à la différence de la construction de logements collectifs, les ventes de logements anciens confirment leur progression rapide, à l’instar du marché de la maison individuelle neuve.

En effet, le retournement de conjoncture du marché de l’ancien s’est constaté dès le printemps 2024, une fois l’inversion de la courbe des prix suffisante pour convaincre les potentiels revendeurs de revenir sur le marché.

Depuis, l’expansion des ventes de logements anciens aux particuliers s’est poursuivie. Et pourtant, la demande reste bridée (perspectives macroéconomiques et financières dégradées, augmentation du chômage, inquiétudes sur le pouvoir d’achat, risque d’une remontée des taux des crédits immobiliers).

Mais la pression de la demande est forte, dans un paysage dominé par la pénurie de logements disponibles et une crise de la construction inédite : l’éviction du marché d’une partie des candidats à l’achat (contrainte sur l’apport personnel) exprimant dans ce contexte la surenchère par les prix, permettant à des acheteurs plus aisés de réaliser leurs projets.

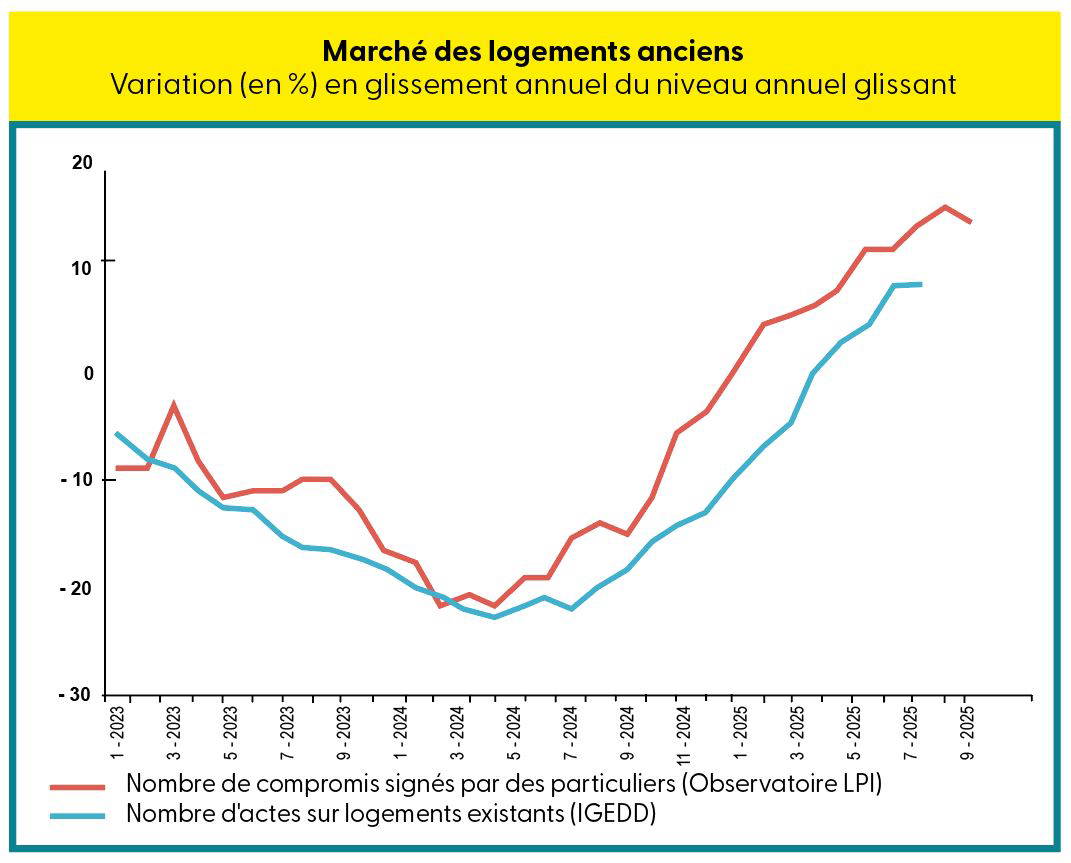

Néanmoins, le marché de l’ancien poursuit son redressement, avec des achats de logements réalisés (mesurés sur 12 mois glissants) en augmentation de 14,3 % à fin septembre en glissement annuel, d’après l’Observatoire LPI.

À retrouver sur le Journal de l’Agence : Immobilier : hausse des prix des appartements dans 67 % des grandes villes

En ce qui concerne l’indicateur publié par l’IGEDD (Inspection générale de l’environnement et du développement durable), construit à partir des statistiques des droits de mutation et de la base de données notariales, en retard d’environ 3 mois, le rythme d’expansion du marché était de 9 % à fin juillet.

Dans les deux cas, l’activité progresse rapidement : le point bas de la récession ayant été atteint en avril 2024 et les achats augmentant depuis fin 2024.

Mais bien sûr, si le ralentissement des ventes amorcé durant l’été se confirme durant un automne triste, l’activité ne progressera finalement que de 7 à 8 % en 2025.

Et quoiqu’il en soit, les ventes restent inférieures de près de 20 % à leur niveau moyen des années 2017-2019, avant la mise en œuvre de la stratégie de resserrement de l’accès au crédit décidée par la Banque de France.

Des conditions économiques et financières moins favorables

Mais l’économie française va mal et la question de la durabilité de la reprise du marché de l’ancien se pose.

Car l’économie française se positionne durablement sur un sentier de croissance très modérée, avec un PIB ne dépassant pas 0,7 % en 2025 et 2026, pour ne commencer à se relever qu’à partir de 2027.

Dans ce contexte, le taux de chômage va remonter pour se maintenir au-dessus de 8 % dès 2026. Le pouvoir d’achat restera médiocre, malgré une inflation contenue sous 2 %.

En outre, les incertitudes politico-économiques et les désordres géopolitiques internationaux affectent la confiance des investisseurs. En dépit d’un assouplissement monétaire progressif de la BCE, les taux d’intérêt réels et les primes de risque vont encore augmenter, notamment en France.

Les conditions de financement ont donc peu de chance de s’améliorer durablement. La BCE pourrait procéder à une dernière baisse de taux de 25 pdb, avant une stabilisation en 2026, puis une remontée progressive à partir de 2027.

Ainsi, après 3,37 % au T4-2024, le taux moyen des crédits immobiliers a reculé en 2025, avant de se stabiliser en 2026 et d’augmenter à nouveau en 2027.

À lire aussi sur le Journal de l’agence : Crédits immobiliers : vers de nouvelles hausses des taux !

Mais peu de risque d’un retournement de marché

Pour autant, la production de crédits progresse et devrait avoir cru de plus de 26 % entre 2024 et 2027.

Certes, le rythme de progression ralentit, mais il s’agit d’un atterrissage, pas d’un retournement. Le marché de l’ancien en bénéficie pleinement.

Son redressement devrait se poursuivre jusqu’en 2027. Le nombre de logements anciens acquis par des particuliers devrait augmenter de 16 % entre 2024 et 2027.

L’augmentation des achats reste toutefois concentrée sur le début de la période, en raison d’un effet de rattrapage de la demande. Le marché retrouverait ainsi en 2027 son niveau de 2020.

Car sur un marché bridé par le rationnement du crédit, les ressorts de la reprise demeurent limités, reposant principalement sur le regain de dynamisme de l’offre bancaire, face à la pression de la demande.